“如果把新能源汽車比作上半場(chǎng),智能網(wǎng)聯(lián)汽車比作下半場(chǎng),中國(guó)汽車行業(yè)上半場(chǎng)取得了很大成效,但決定勝負(fù)還在下半場(chǎng)。”全國(guó)政協(xié)經(jīng)濟(jì)委員會(huì)副主任苗圩在2022中國(guó)電動(dòng)汽車百人會(huì)論壇上這樣指出。

在新能源汽車賽道的上半場(chǎng)競(jìng)爭(zhēng)中,中國(guó)汽車產(chǎn)業(yè)界的開局取得了不錯(cuò)的成效。統(tǒng)計(jì)顯示,自2015年來(lái)中國(guó)新能源汽車已經(jīng)連續(xù)7年實(shí)現(xiàn)產(chǎn)銷全球第一。中汽協(xié)數(shù)據(jù)顯示,中國(guó)品牌的乘用車占有率去年達(dá)到了44.4%,其中增長(zhǎng)主要來(lái)自新能源汽車品牌,中國(guó)已成為全球汽車產(chǎn)業(yè)純電驅(qū)動(dòng)轉(zhuǎn)型的重要驅(qū)動(dòng)力。而把電動(dòng)化作為“換道超車”的重要一步,已經(jīng)成為國(guó)內(nèi)汽車產(chǎn)業(yè)界的共識(shí)。

現(xiàn)在競(jìng)爭(zhēng)進(jìn)入了新階段,下半場(chǎng)圍繞智能網(wǎng)聯(lián)的革命顯然更為關(guān)鍵,也將更為激烈。

智能網(wǎng)聯(lián)汽車技術(shù)進(jìn)入落地關(guān)鍵期

新能源汽車市場(chǎng)的跨越式發(fā)展,背后是整車、零部件、電子電氣架構(gòu)等技術(shù)的推動(dòng)。全球汽車產(chǎn)業(yè)的這一場(chǎng)“百年未有之大變局”下,汽車正逐漸向下一個(gè)大型移動(dòng)智能終端轉(zhuǎn)變——動(dòng)力系統(tǒng)從內(nèi)燃機(jī)驅(qū)動(dòng)轉(zhuǎn)型純電驅(qū),控制系統(tǒng)正從分布式向集中控制演進(jìn),汽車產(chǎn)品從封閉系統(tǒng)走向開放系統(tǒng)。

無(wú)人駕駛是這一場(chǎng)變局的終極目標(biāo)已是產(chǎn)業(yè)共識(shí),而接下去的關(guān)鍵在于智能網(wǎng)聯(lián)技術(shù)的落地。相比于上半場(chǎng)的電動(dòng)化轉(zhuǎn)型,智能網(wǎng)聯(lián)汽車涉及面更廣、技術(shù)復(fù)雜性更高,顯然挑戰(zhàn)也更大。

目前,乘用車L2級(jí)自動(dòng)駕駛已經(jīng)實(shí)現(xiàn)大規(guī)模商用化應(yīng)用,2021年全口徑的乘用車有22.2%安裝了L2級(jí)及以下的自動(dòng)駕駛系統(tǒng),自適應(yīng)巡航(ACC)、自動(dòng)緊急制動(dòng)(AEB)、車道保持系統(tǒng)(LKS)、自動(dòng)泊車(APA)等技術(shù)已經(jīng)實(shí)現(xiàn)廣泛上車應(yīng)用。

但是,到了L3以上高級(jí)別自動(dòng)駕駛,光靠單車智能恐怕難以實(shí)現(xiàn)。“必須要把一部分算力從車移到路側(cè),否則車將不堪重負(fù)。”高級(jí)別自動(dòng)駕駛數(shù)據(jù)量陡增,苗圩對(duì)此指出,單車智能和網(wǎng)聯(lián)賦能是實(shí)現(xiàn)自動(dòng)駕駛的雙支撐,車聯(lián)網(wǎng)、車路協(xié)同能夠加快自動(dòng)駕駛早日實(shí)現(xiàn)。“但需要指出的核心還是車,因而單車的智能化必不可少,但是圍繞著車還需配套必備的基礎(chǔ)設(shè)施以及產(chǎn)業(yè)鏈,包括核心的車規(guī)級(jí)芯片、電池等。”

事實(shí)上,有一個(gè)現(xiàn)象值得注意,從去年末以來(lái),全球各大主流車企紛紛加速落地電動(dòng)汽車戰(zhàn)略,一改以往保守步調(diào)。福特、通用、大眾、戴姆勒、豐田等一眾車企都表明了各自的新電動(dòng)汽車戰(zhàn)略。

比如,一向?qū)冸妱?dòng)車戰(zhàn)略態(tài)度謹(jǐn)慎的豐田,去年12月公布了新的純電動(dòng)汽車戰(zhàn)略,計(jì)劃投資350億美元生產(chǎn)電動(dòng)汽車,目標(biāo)在全球賣出350萬(wàn)輛電動(dòng)車,并且一口氣發(fā)布了e-TNGA架構(gòu)下10多款電動(dòng)車。一向以低調(diào)謙遜形象出現(xiàn)的豐田章男,更是在這場(chǎng)電動(dòng)車戰(zhàn)略發(fā)布會(huì)上一反常態(tài)的喊出了“人人電動(dòng)”的口號(hào)。

而很多投資者也在此時(shí)突然發(fā)現(xiàn),就電池技術(shù)而言,豐田是最早和松下開始合作的汽車企業(yè),而后者則是特斯拉最初的電池供應(yīng)商。然而,豐田既然擁有強(qiáng)大的電動(dòng)化基礎(chǔ),為何其電動(dòng)化的落地在過去多年里一直顯得顧慮重重?

曾經(jīng)有主流觀點(diǎn)認(rèn)為,豐田在混動(dòng)和氫能源方面投入巨大,且混合動(dòng)力產(chǎn)品利潤(rùn)豐厚,日本的能源結(jié)構(gòu)也不支持大規(guī)模推廣純電動(dòng)車,因而令其快速轉(zhuǎn)型純電的動(dòng)力不充足。不過,有業(yè)內(nèi)分析人士指出,從現(xiàn)階段豐田產(chǎn)品的技術(shù)迭代和電動(dòng)車發(fā)展看,智能化技術(shù)更像是之前制約豐田推進(jìn)純電動(dòng)車型的主要原因。

從近兩年豐田推出的燃油車產(chǎn)品中,已經(jīng)可以看到其智能化應(yīng)用的迭代速度提升明顯。而進(jìn)一步回顧豐田近幾年的研發(fā)合作歷史可以發(fā)現(xiàn),在此前與特斯拉開展合作的同時(shí),豐田更不斷加深與眾多美國(guó)科技企業(yè)的合作,當(dāng)2017年終止與特斯拉的合作之后,豐田更是全面加速與中國(guó)科技公司的合作。顯然,豐田一直在全力彌補(bǔ)其智能化的短板。

這也是所有傳統(tǒng)車企在這一輪大轉(zhuǎn)型中集體面臨的重要一關(guān)。相對(duì)電動(dòng)化供應(yīng)鏈,智能科技供應(yīng)商對(duì)于汽車產(chǎn)業(yè)是更為陌生的領(lǐng)域,主流科技企業(yè)均集中在北美和中國(guó)。

跨行業(yè)深度協(xié)同 打造新汽車供應(yīng)生態(tài)

隨著汽車產(chǎn)品形態(tài)和屬性的變化,AI、5G、云計(jì)算、大數(shù)據(jù)等成為汽車智能化的關(guān)鍵性技術(shù),而這些技術(shù)層面,國(guó)內(nèi)已經(jīng)形成了一定優(yōu)勢(shì)。中國(guó)已經(jīng)積累了一批全球領(lǐng)先的ICT企業(yè),其多年的技術(shù)和生態(tài)積累有望增強(qiáng)智能網(wǎng)聯(lián)汽車的競(jìng)爭(zhēng)力。而傳統(tǒng)汽車產(chǎn)業(yè)鏈不可能涵蓋全部電動(dòng)化、網(wǎng)聯(lián)化、智能化等新領(lǐng)域、新產(chǎn)業(yè)、新技術(shù),汽車工業(yè)的發(fā)展也不是某單一行業(yè)或企業(yè)可以完全承載的。正是這些科技企業(yè)通過賦能傳統(tǒng)汽車產(chǎn)業(yè)的合作方式,將“技術(shù)”基因帶入汽車領(lǐng)域,支撐中國(guó)汽車智能化、網(wǎng)聯(lián)化高速發(fā)展。

但是,新的跨界融合的汽車供應(yīng)鏈生態(tài)如何形成,對(duì)于產(chǎn)業(yè)鏈上下游都是全新的課題。

集微網(wǎng)注意到,在本次論壇舉行前一個(gè)月,2月25日,中國(guó)電動(dòng)汽車百人會(huì)發(fā)布《跨界融合與汽車產(chǎn)業(yè)新力量》研究報(bào)告(以下簡(jiǎn)稱報(bào)告),該報(bào)告深入研究中國(guó)汽車產(chǎn)業(yè)跨界融合的優(yōu)勢(shì)及挑戰(zhàn),探索跨界新力量如何更好融入汽車產(chǎn)業(yè)鏈等問題。

對(duì)于汽車這個(gè)大型移動(dòng)智能終端來(lái)說,接下去的發(fā)展最重要的就是供應(yīng)鏈融合重塑的問題。越來(lái)越多的跨界技術(shù)和應(yīng)用進(jìn)入車內(nèi),這是前所未有的。比如,汽車智能座艙開始“包羅萬(wàn)象”――無(wú)論是社交、音樂、視頻、游戲、消費(fèi)、AR/VR應(yīng)用等沉浸式互聯(lián)網(wǎng)娛樂體驗(yàn),還是5G通訊、大數(shù)據(jù)分析、人工智能、云計(jì)算、虛擬現(xiàn)實(shí)、人機(jī)交互等技術(shù),都已經(jīng)在一個(gè)小小的汽車空間里交疊變幻。

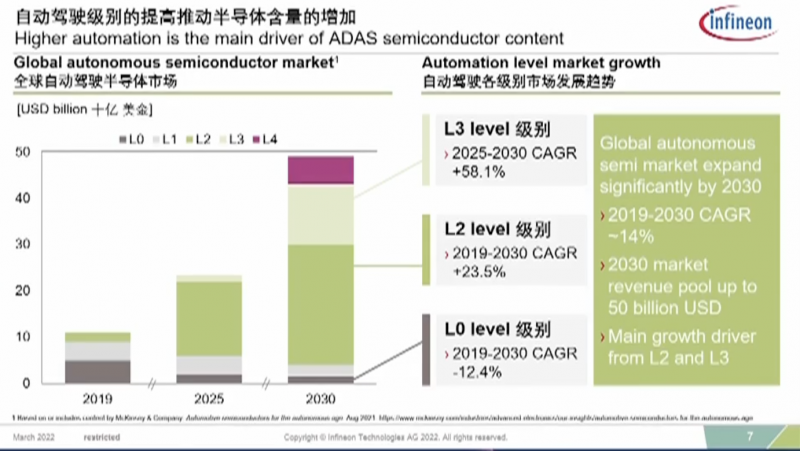

汽車內(nèi)的芯片含量不斷提升。根據(jù)英飛凌的預(yù)測(cè)數(shù)據(jù)顯示,2021年到2030年,在全球半導(dǎo)體市場(chǎng)中,汽車半導(dǎo)體的增長(zhǎng)位居第一,將達(dá)到13%-13%的年增長(zhǎng)率。而自動(dòng)駕駛級(jí)別的提高更將不斷推動(dòng)汽車半導(dǎo)體含量的增加。

但不得不承認(rèn)的是,目前國(guó)內(nèi)在核心技術(shù)如芯片和操作系統(tǒng)上還是受制于人,在駕馭多產(chǎn)業(yè)的復(fù)合型高端人才上還是非常欠缺,在技術(shù)密集型產(chǎn)業(yè)上的管理流程和認(rèn)證體系還是缺乏經(jīng)驗(yàn)與標(biāo)準(zhǔn)。同時(shí),汽車跨界融合的新力量,正在迅速滲入汽車產(chǎn)業(yè)的各個(gè)環(huán)節(jié),對(duì)于原有的汽車供應(yīng)鏈發(fā)起沖擊。這些都是中國(guó)汽車產(chǎn)業(yè)跨界融合將面臨著諸多挑戰(zhàn)。

當(dāng)下,全球汽車市場(chǎng)最大的痛點(diǎn)是“缺芯”,去年多種“黑天鵝”事件疊加,造成2021年車規(guī)級(jí)芯片供給嚴(yán)重不足,汽車幾百個(gè)ECU中缺一兩個(gè)ECU就阻止了汽車廠商、汽車行業(yè)的發(fā)展。全國(guó)政協(xié)副主席、中國(guó)科學(xué)技術(shù)協(xié)會(huì)主席萬(wàn)鋼就在會(huì)上強(qiáng)調(diào),為保障全球供應(yīng)鏈體系安全穩(wěn)定,應(yīng)加強(qiáng)芯片領(lǐng)域國(guó)際合作,順應(yīng)汽車電力電氣架構(gòu)變革,加快汽車芯片功能升級(jí),確保先進(jìn)性和安全性,推動(dòng)車規(guī)級(jí)芯片標(biāo)準(zhǔn)體系升級(jí)與國(guó)際互認(rèn),重塑車規(guī)級(jí)芯片產(chǎn)業(yè)格局,提升車規(guī)級(jí)芯片市場(chǎng)能力。