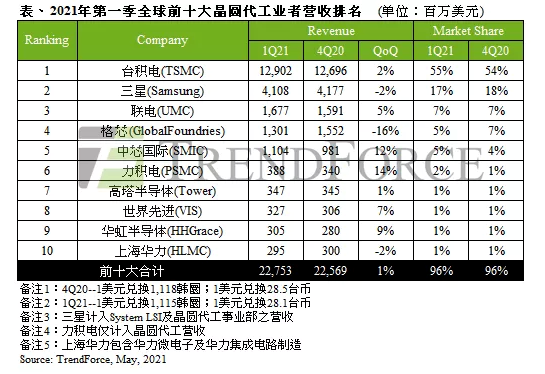

調(diào)研機(jī)構(gòu)TrendForce發(fā)布最新報(bào)告顯示,2021年第一季前十大漸遠(yuǎn)代工廠總產(chǎn)值仍再次突破單季歷史新高,達(dá)227.5億美元,環(huán)比增速達(dá)1%。

總體排名來(lái)看,臺(tái)積電、三星、聯(lián)電位居前三甲,中芯國(guó)際、華虹半導(dǎo)體、上海上海華力分別排名第五、第九和第十,需要指出是,后兩者同屬華虹集團(tuán),若合并計(jì)算,則華虹集團(tuán)第一季總營(yíng)收達(dá)6億美元,位居第六名。

圖源:TrendForce

具體來(lái)看,臺(tái)積電第一季度營(yíng)收環(huán)比增速達(dá)到2%,各制程方面,7nm在AMD、聯(lián)發(fā)科及高通訂單持續(xù)挹注下穩(wěn)定成長(zhǎng),16/12nm受益于聯(lián)發(fā)科5G RF transceiver及Bitmain礦機(jī)芯片需求強(qiáng)勁,營(yíng)收季增近10%;5nm則受到最大客戶蘋果進(jìn)入生產(chǎn)淡季的影響,營(yíng)收則有所下滑。

三星則是少數(shù)營(yíng)收衰退的晶圓代工廠之一,營(yíng)收環(huán)比下降2%,主要是德州奧斯汀工廠此前受暴風(fēng)雪襲擊而斷電停工,至四月初才全數(shù)恢復(fù)生產(chǎn),暫停投片將近一個(gè)月所致;聯(lián)電則環(huán)比上升5%,主要是在PMIC、TDDI、OLED DDI、CIS、及WiFi SoC等需求驅(qū)動(dòng)下,產(chǎn)能利用率維持滿載,出貨動(dòng)能強(qiáng)勁,同時(shí)在產(chǎn)能供不應(yīng)求的情況下調(diào)漲價(jià)格。

中芯國(guó)際環(huán)比增速則達(dá)到12%,十大晶圓廠中僅次于力積電,主要?jiǎng)幽軄?lái)自高通、MPS大幅投產(chǎn)0.15/0.18um PMIC,以及40nm RF、MCU、WiFi的強(qiáng)勁需求,此外40/28nm HV制程DDI產(chǎn)品投片亦有顯著的提升。

華虹半導(dǎo)體環(huán)比增速為9%,主要受益于NOR Flash、CIS、MCU與IGBT等客戶需求旺盛,8英寸廠產(chǎn)能全數(shù)維持滿載且需求穩(wěn)定,無(wú)錫12英寸廠在Specialty IC各產(chǎn)品平臺(tái)順利量產(chǎn)下,產(chǎn)能利用率正迅速攀升,擴(kuò)產(chǎn)計(jì)劃同樣優(yōu)于預(yù)期。上海華力環(huán)比下降2%,主要營(yíng)收貢獻(xiàn)仍來(lái)自于65/55nm,目前正積極開發(fā)的14nm仍在驗(yàn)證導(dǎo)入階段,因此尚未貢獻(xiàn)營(yíng)收。

對(duì)于第二季度晶圓廠的整體表現(xiàn),TrendForce預(yù)計(jì),晶圓代工仍將處于供不應(yīng)求態(tài)勢(shì),平均銷售單價(jià)亦持續(xù)上揚(yáng),有望推升第二季各大晶圓廠營(yíng)收表現(xiàn)。